Hiểu rõ VAT là gì là điều vô cùng quan trọng khi bạn tham gia các giao dịch mua bán, kinh doanh hay hạch toán doanh nghiệp. Thuế VAT xuất hiện ở hầu hết mọi sản phẩm, dịch vụ nhưng không phải ai cũng biết mình có thuộc diện phải nộp hay được hoàn thuế VAT hay không. Việc nắm vững kiến thức về VAT sẽ giúp bạn thanh toán chính xác, kiểm soát chi phí tốt hơn và tận dụng các quyền lợi thuế hợp pháp.

Trong bài viết chi tiết từ SHOPVPS, bạn sẽ được giải thích đầy đủ: VAT là gì, những ai phải chịu thuế, và 2 cách tính VAT phổ biến nhất hiện nay. Tất cả đều được trình bày rõ ràng, dễ hiểu và cập nhật theo quy định mới.

Thuế VAT là gì?

Để hiểu rõ VAT là gì, trước hết bạn cần nắm được khái niệm cơ bản của loại thuế này. VAT (Value Added Tax) hay Thuế Giá Trị Gia Tăng là khoản thuế đánh trên phần giá trị tăng thêm của hàng hóa hoặc dịch vụ trong mỗi khâu từ sản xuất, lưu thông đến tiêu dùng cuối cùng. Nói đơn giản, bất cứ khi nào một sản phẩm/dịch vụ được tạo ra hoặc bán ra và làm tăng giá trị, phần tăng thêm đó đều có thể chịu thuế VAT.

Thuế VAT được nộp vào ngân sách nhà nước và thường thể hiện ngay trên hóa đơn. Đây là loại thuế gián thu, nghĩa là người tiêu dùng cuối cùng chính là đối tượng gánh khoản thuế này thông qua giá bán.

Tại Việt Nam, mức thuế VAT thông thường là 10%. Tuy nhiên theo chính sách giảm thuế đang có hiệu lực, nhiều nhóm hàng hóa – dịch vụ được áp dụng mức VAT giảm 2%, tức chỉ còn 8% trong một số giai đoạn nhất định. Điều này giúp hỗ trợ người tiêu dùng và doanh nghiệp giảm bớt chi phí trong giao dịch.

Vai trò của thuế VAT là gì?

Thuế VAT không chỉ là khoản thu bắt buộc khi mua bán hàng hóa – dịch vụ mà còn giữ vai trò quan trọng trong vận hành nền kinh tế. Dưới đây là những vai trò nổi bật của VAT đối với lưu thông hàng hóa và quản lý kinh tế nhà nước.

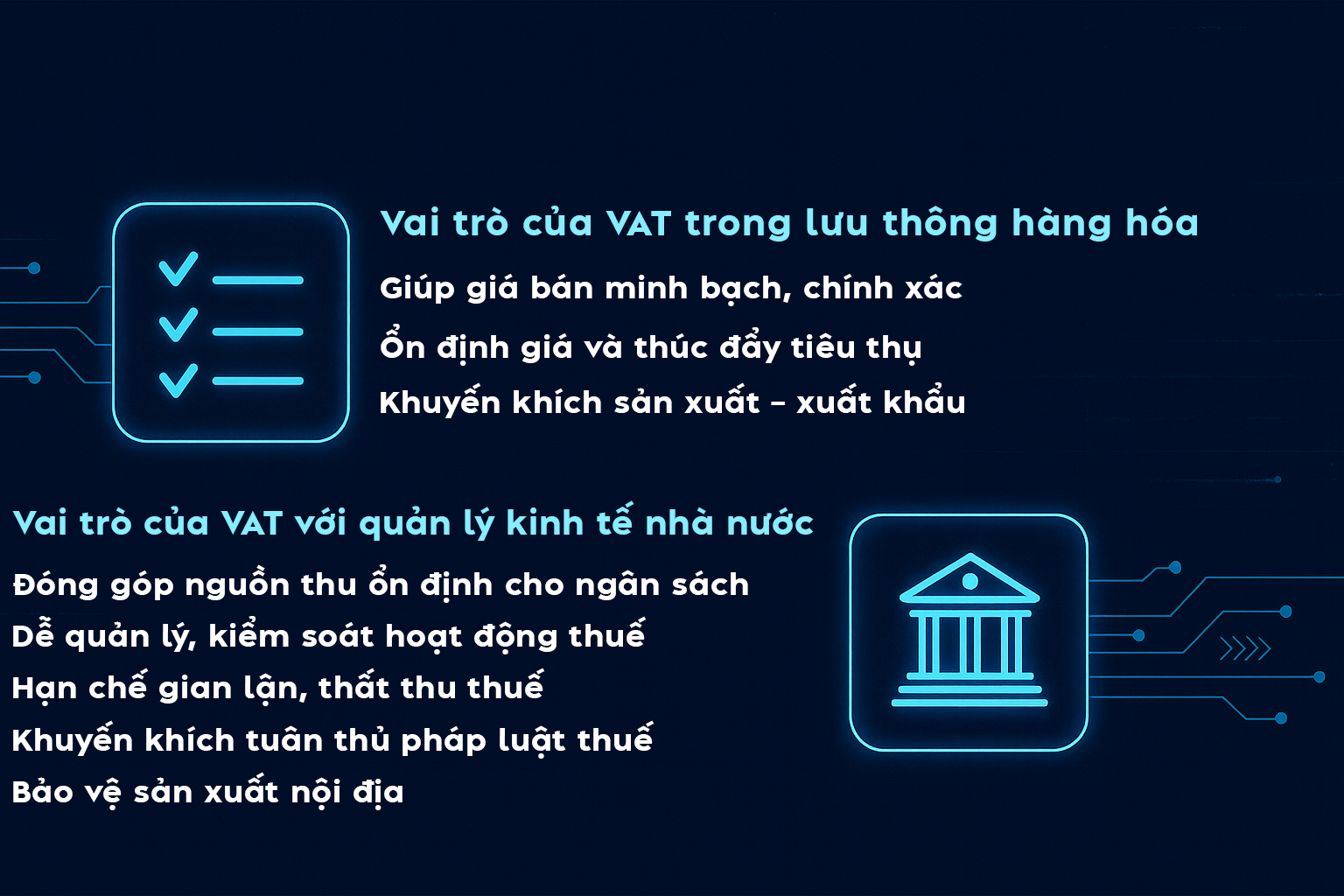

Vai trò của VAT trong lưu thông hàng hóa

-

Giúp giá bán minh bạch và chính xác hơn: VAT được tính trực tiếp trên phần giá trị tăng thêm, nhờ đó hạn chế tình trạng “thuế chồng thuế” thường gặp ở các loại thuế cũ trước đây.

-

Ổn định giá và thúc đẩy tiêu thụ: Khi cơ chế tính thuế rõ ràng và công bằng, doanh nghiệp dễ dàng xác định giá thành, từ đó giúp thị trường lưu thông hàng hóa thuận lợi hơn.

-

Khuyến khích sản xuất – xuất khẩu: VAT không đánh vào hàng hóa xuất khẩu (0%), qua đó tạo điều kiện cho doanh nghiệp đẩy mạnh sản phẩm ra thị trường quốc tế và mở rộng quy mô sản xuất.

Vai trò của VAT đối với quản lý kinh tế nhà nước

-

Đóng góp nguồn thu quan trọng cho ngân sách: VAT là một trong những loại thuế mang lại doanh thu ổn định và lớn nhất cho nhà nước để phục vụ chi tiêu công, xây dựng hạ tầng, y tế, giáo dục…

-

Dễ quản lý và kiểm soát: So với nhiều loại thuế trực thu, quy trình kê khai – nộp VAT rõ ràng hơn, giúp cơ quan thuế quản lý dễ dàng và giảm rủi ro thất thoát.

-

Hạn chế gian lận, thất thu thuế: Việc mua bán phải kèm hóa đơn VAT giúp tăng tính minh bạch, buộc doanh nghiệp phải ghi nhận doanh thu đúng thực tế.

-

Khuyến khích người dân và doanh nghiệp tuân thủ pháp luật thuế: Hệ thống hóa đơn chứng từ được áp dụng đồng bộ thúc đẩy ý thức tự giác trong việc kê khai và nộp thuế.

-

Bảo vệ sản xuất nội địa: Thuế suất linh hoạt và chính sách ưu đãi giúp nhà nước định hướng phát triển các ngành nghề ưu tiên, hỗ trợ doanh nghiệp trong nước cạnh tranh tốt hơn.

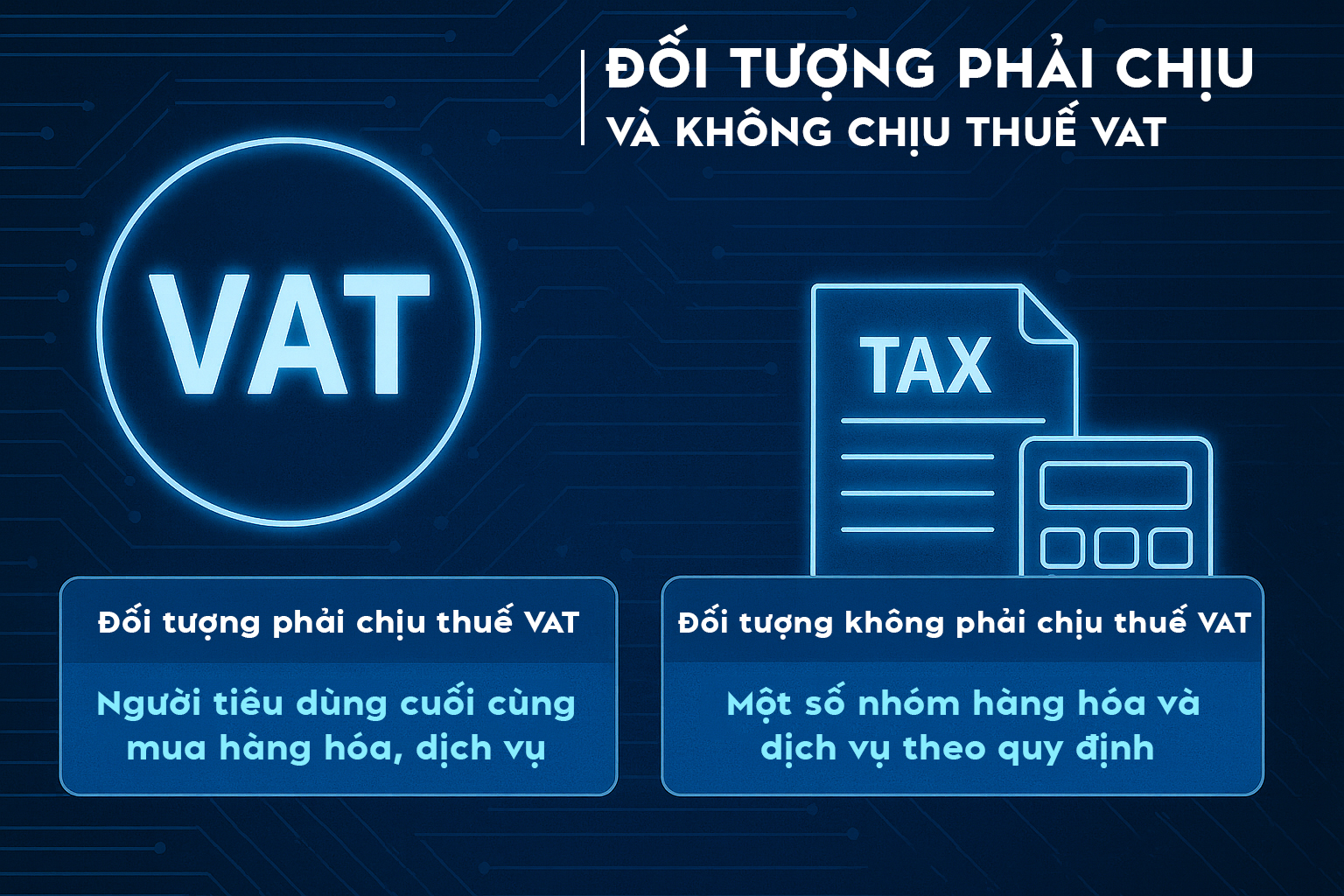

Đối tượng phải chịu và không chịu thuế VAT là gì?

Hiểu rõ ai phải chịu thuế VAT và những trường hợp được miễn VAT sẽ giúp bạn nắm chắc cách loại thuế này được áp dụng trong giao dịch hàng hóa – dịch vụ.

Đối tượng phải chịu thuế VAT

Về bản chất, VAT được cộng trực tiếp vào giá bán của hàng hóa hoặc dịch vụ. Khi người tiêu dùng thanh toán, khoản thuế này đã nằm trong giá, vì vậy người mua chính là đối tượng chịu thuế trên thực tế – dù họ không phải là người trực tiếp đứng ra kê khai và nộp thuế.

Trong khi đó, doanh nghiệp, hộ kinh doanh hoặc tổ chức cung cấp hàng hóa/dịch vụ là đơn vị có trách nhiệm thay mặt khách hàng kê khai – tính thuế – nộp thuế VAT cho Nhà nước. Đây là cơ chế thu thuế gián thu, giúp quá trình quản lý thuế diễn ra đơn giản và minh bạch hơn.

Đối tượng không phải chịu thuế VAT

Không phải tất cả hàng hóa và dịch vụ đều bị tính VAT. Theo Điều 5 Luật Thuế Giá trị Gia tăng và các lần sửa đổi bổ sung, có một số nhóm hàng hóa – dịch vụ được miễn áp thuế VAT nhằm hỗ trợ an sinh, khuyến khích sản xuất, hoặc phục vụ quản lý nhà nước.

Một số nhóm tiêu biểu gồm:

-

Các sản phẩm muối như muối i-ốt, muối tinh, muối mỏ tự nhiên…

-

Nhà thuộc sở hữu Nhà nước bán cho người đang thuê theo chính sách.

-

Một số loại bảo hiểm như bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo hiểm cây trồng – vật nuôi…

-

Sản phẩm nông nghiệp chưa qua chế biến của trồng trọt, chăn nuôi, thủy sản.

-

Dịch vụ tài chính – ngân hàng như cho vay vốn, kinh doanh chứng khoán, phí cấp tín dụng…

-

Kinh doanh ngoại tệ và dịch vụ tài chính phái sinh.

Ngoài những nhóm trên, luật còn quy định thêm nhiều hàng hóa – dịch vụ được miễn VAT tùy từng lĩnh vực. Để có danh sách đầy đủ và cập nhật nhất, bạn có thể tham khảo trực tiếp Luật Thuế GTGT hiện hành.

Hoàn thuế VAT là gì?

Hoàn thuế VAT (hoàn thuế Giá trị gia tăng) là việc Nhà nước trả lại số tiền thuế VAT mà doanh nghiệp đã nộp nhưng vượt quá mức phải nộp, hoặc nộp không đúng theo quy định. Đây là cơ chế nhằm đảm bảo doanh nghiệp không bị thiệt hại khi phát sinh chênh lệch thuế trong quá trình sản xuất – kinh doanh.

Việc hoàn thuế thường diễn ra khi doanh nghiệp:

-

Xuất khẩu hàng hóa/dịch vụ và có số thuế đầu vào chưa được khấu trừ.

-

Đầu tư mới hoặc mở rộng quy mô sản xuất dẫn đến phát sinh thuế GTGT đầu vào lớn.

-

Nộp thừa thuế so với số thuế phải nộp thực tế.

-

Các trường hợp khác theo quy định của Luật Thuế GTGT và văn bản hướng dẫn.

Để được xét hoàn thuế, doanh nghiệp phải đáp ứng đầy đủ điều kiện pháp lý, đặc biệt là về hóa đơn – chứng từ, kê khai thuế đúng quy định và không vi phạm các quy tắc về quản lý thuế. Sau khi hồ sơ được cơ quan thuế xác nhận hợp lệ, doanh nghiệp sẽ được hoàn lại phần thuế tương ứng.

Các hình thức hoàn thuế VAT là gì?

Khi doanh nghiệp đủ điều kiện hoàn thuế, cơ quan thuế sẽ xử lý hồ sơ theo hai hình thức hoàn VAT khác nhau tùy vào mức độ tuân thủ và lịch sử kê khai thuế của doanh nghiệp. Cụ thể:

1. Hoàn thuế trước – kiểm tra sau

Đây là hình thức hoàn thuế được áp dụng cho doanh nghiệp có mức độ tuân thủ cao, đã thực hiện đầy đủ, đúng quy định về kê khai, nộp thuế và sử dụng hóa đơn.

-

Thời gian giải quyết: Trong vòng 15 ngày kể từ khi cơ quan thuế tiếp nhận đủ hồ sơ hợp lệ.

-

Đối tượng áp dụng:

-

Doanh nghiệp có lịch sử thuế minh bạch.

-

Không có dấu hiệu rủi ro về thuế.

-

Thực hiện đúng quy định về hóa đơn – chứng từ và kê khai thuế.

-

Hình thức này giúp doanh nghiệp nhận tiền hoàn thuế nhanh, hỗ trợ dòng tiền tốt hơn.

2. Kiểm tra trước – hoàn thuế sau

Hình thức này được áp dụng cho những trường hợp hồ sơ cần phải xác minh kỹ hơn.

-

Thời gian giải quyết: Thông thường không quá 60 ngày kể từ ngày nộp hồ sơ.

-

Đối tượng áp dụng:

-

Doanh nghiệp hoàn thuế lần đầu hoặc lần thứ hai.

-

Hồ sơ hoàn thuế có dấu hiệu chưa rõ ràng, chưa đảm bảo tính chính xác.

-

Doanh nghiệp thuộc nhóm có rủi ro về thuế, hoặc bị nghi ngờ có sai phạm.

-

Ở hình thức này, cơ quan thuế sẽ tiến hành kiểm tra, xác minh thực tế trước khi ra quyết định hoàn thuế.

Các phương pháp tính thuế VAT là gì?

Theo quy định của Luật Thuế Giá trị gia tăng, hiện nay doanh nghiệp có thể áp dụng hai phương pháp tính VAT tùy vào loại hình kinh doanh và điều kiện đăng ký thuế. Mỗi phương pháp có cách tính và đặc điểm riêng.

1. Phương pháp khấu trừ thuế

Đây là phương pháp được sử dụng phổ biến nhất đối với các doanh nghiệp có đầy đủ hóa đơn – chứng từ hợp lệ và thực hiện chế độ kế toán đúng quy định.

Công thức tính:

VAT phải nộp = Thuế VAT đầu ra – Thuế VAT đầu vào được khấu trừ

Trong đó:

-

VAT đầu ra: Là tổng thuế GTGT ghi trên hóa đơn bán hàng/dịch vụ mà doanh nghiệp xuất cho khách hàng.

-

VAT đầu vào: Là số thuế GTGT ghi trên hóa đơn mua hàng/dịch vụ doanh nghiệp đã thanh toán cho nhà cung cấp.

Nếu VAT đầu vào lớn hơn VAT đầu ra, doanh nghiệp sẽ được khấu trừ chuyển kỳ sau hoặc xét hoàn thuế tùy trường hợp.

Ưu điểm: minh bạch, chính xác, phù hợp với doanh nghiệp vừa và lớn.

2. Phương pháp tính trực tiếp trên doanh thu

Phương pháp này áp dụng cho hộ kinh doanh nhỏ hoặc doanh nghiệp không đủ điều kiện khấu trừ thuế. Thuế phải nộp được tính dựa trên tỷ lệ phần trăm theo ngành nghề.

Công thức tính:

VAT phải nộp = Doanh thu × Tỷ lệ %

Trong đó:

-

Doanh thu: Tổng số tiền bán hàng hóa/dịch vụ ghi trên hóa đơn, bao gồm các khoản phụ thu (nếu có).

-

Tỷ lệ %: Do Nhà nước quy định và thay đổi tùy nhóm ngành. Ví dụ:

-

Dịch vụ: 5%

-

Bán hàng hóa: 1%

-

Sản xuất – xây dựng: 3%

-

Ngành nghề đặc thù: theo quy định riêng

-

Ưu điểm: cách tính đơn giản, phù hợp với doanh nghiệp nhỏ hoặc hộ kinh doanh.

Lưu ý quan trọng

Các công thức trên mang tính minh họa giúp bạn dễ hình dung cơ chế tính thuế GTGT. Trong thực tế, để tính chính xác, bạn nên:

-

Sử dụng phần mềm kế toán hoặc công cụ tính VAT trực tuyến.

-

Đọc thêm quy định mới nhất về thuế GTGT.

-

Tham khảo tư vấn từ chuyên viên thuế khi cần thiết.

Lời kết

Như vậy, qua bài viết này bạn đã hiểu rõ VAT là gì, ai phải chịu thuế VAT, những trường hợp không chịu VAT, cũng như các phương pháp tính và hình thức hoàn thuế phổ biến nhất. Thuế Giá trị gia tăng là loại thuế xuất hiện gần như trong mọi giao dịch hàng ngày, vì vậy việc nắm vững khái niệm và cách tính VAT sẽ giúp bạn chủ động hơn trong chi tiêu, giảm nhầm lẫn khi thanh toán và hỗ trợ doanh nghiệp tối ưu chi phí, tuân thủ đúng quy định pháp luật.

Bên cạnh đó, hiểu đúng về hoàn thuế VAT và các hình thức hoàn thuế cũng giúp doanh nghiệp tận dụng tốt hơn các chính sách ưu đãi, cải thiện dòng tiền và minh bạch hóa hoạt động kế toán.